Un avenir meilleur : donner à chaque enfant un fonds de prédémarrage

Joe Canavan

Objectifs

Pour investir dans l'avenir de nos enfants et de notre pays, créons un fonds universel de création de richesse pour les enfants canadiens en réorientant une partie des dépenses en fonction de l'âge vers l'investissement des jeunes. Cela créera une plus grande équité intergénérationnelle, de meilleurs résultats en éducation et des possibilités économiques.

Contexte et motivation

Nos enfants sont notre avenir. Sans eux, notre société disparaîtrait.

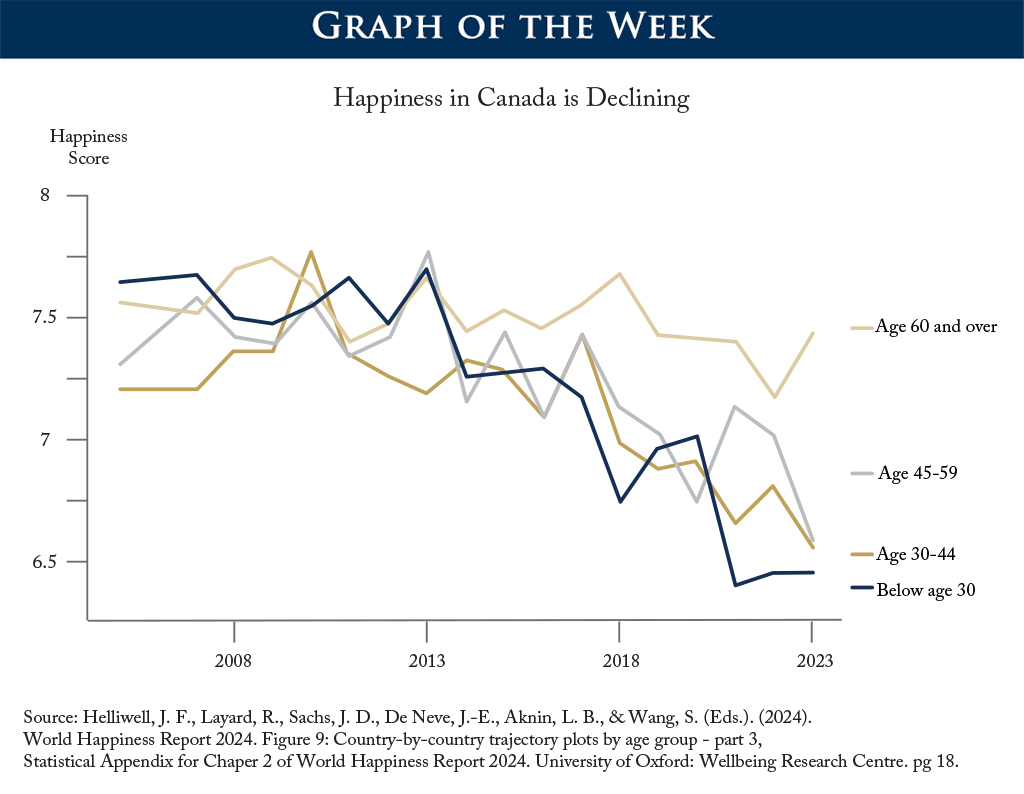

Pourtant, les jeunes Canadiens ont des perspectives économiques bien pires que les générations précédentes. La moitié de tous les étudiants de premier cycle obtiennent leur diplôme avec des dettes, avec une moyenne de plus de 30 000$ parmi ceux qui ont des dettes1. Les prix des maisons ont augmenté de 375 % depuis 2000, tandis que les revenus n'ont augmenté que de 93 %2. Les milléniaux sont endettés, plus que leurs parents au même âge3. Ce fossé générationnel est important : les mesures du bonheur placent le Canada au 8e rang mondial pour les plus de 60 ans, mais seulement au 58e rang pour les moins de 30 ans4.

Par conséquent, nous voyons notre avenir se réduire littéralement : de nombreux jeunes Canadiens retardent ou renoncent complètement à avoir des enfants, et le taux de natalité continue de chuter (pour s'établir à 1,26 enfant par femme en 2023).5 — un niveau similaire à celui du Japon).

Au cœur de cette crise se trouve un profond désalignement des priorités. Nos dépenses sociales favorisent fortement les personnes âgées au détriment des jeunes générations. Le gouvernement fédéral dépense environ 3$ pour les aînés pour chaque dollar dépensé pour les enfants6. Pourtant, le taux de pauvreté chez les enfants de moins de 18 ans est de 9,9 %, comparativement à 6,0 % pour les Canadiens de plus de 65 ans7.

Tous les aînés dont le revenu est inférieur à environ 150 000$ reçoivent des prestations financières au titre de la Sécurité de la vieillesse (SVE), en plus du Supplément de revenu garanti (SIG), qui est un autre programme conçu spécifiquement pour les aînés à faible revenu. Ces programmes constituent une partie importante de notre protection sociale, mais ils ont été conçus pour une autre époque.

Lorsque l'OEA a été instaurée en 1952, l'espérance de vie moyenne était de 69 ans. Aujourd'hui, ils sont 838. L'OEA, qui est entièrement financée par les revenus généraux des contribuables, devrait passer de 55 milliards de dollars en 2024 à plus de 90 milliards de dollars d'ici 2030.9 — une augmentation de 64 p. 100 en seulement six ans. Cette croissance rapide se produit alors que les générations mêmes qui devraient financer ces paiements sont confrontées à des défis économiques sans précédent.

Il ne s'agit pas seulement d'une grave crise économique, mais aussi d'un échec du contrat social. Une société qui accorde toujours la priorité à la consommation actuelle par rapport aux investissements futurs consommera inévitablement son propre avenir.

Nous pouvons changer cela. Nous proposons un nouveau compte d'épargne qui donne à chaque enfant canadien 10 000$ à la naissance, suivi de cotisations annuelles tout au long de l'enfance, générant environ 50 000$ à 60 000$ à l'âge de 18 ans. Il s'agit d'argent réel qui peut être utilisé pour les frais de scolarité, le démarrage d'une entreprise, l'obtention d'un acompte ou la constitution d'un patrimoine à long terme.

Nous pouvons financer intégralement ce programme grâce à de modestes réformes de l'OEA en portant l'âge d'admissibilité à 67 ans et en améliorant l'évaluation des ressources.

À une époque où les coûts du logement et de l'éducation menacent d'éloigner la prochaine génération du Canada, il s'agit d'une étape sérieuse vers le renouvellement du contrat social. Il a l'occasion de favoriser l'indépendance et de préparer nos enfants à devenir des adultes confiants et ayant des connaissances financières. Plus important encore, c'est un investissement dans la partie la plus cruciale de notre avenir : nos enfants.

Solutions du monde réel

Ce n'est pas une idée nouvelle — d'autres pays en ont fait des versions :

- Avec le programme KiwiSauver de la Nouvelle-Zélande, chaque enfant peut recevoir 1 000$ NZ à la naissance, avec des contributions continues tout au long de l'enfance. Des études ont montré que les participants épargnent plus pour la retraite qu'ils ne le feraient autrement10.

- Le Child Trust Fund du Royaume-Uni (2005-2011) a fourni à chaque enfant un investissement initial de 250£. Malgré les limites de l'étude, ils ont constaté une légère augmentation des économies pour les participants11.

- Le Compte pour le développement de l'enfant de Singapour fournit des fonds de contrepartie du gouvernement pour l'épargne parentale. Ce programme a contribué à ce que Singapour affiche l'un des taux d'épargne des ménages les plus élevés au monde (35 %, comparativement à 7 % au Canada)12).

- Sur notre propre sol, le programme actuel de la Subvention canadienne pour l'épargne-études du Canada fait preuve de faisabilité administrative, mais sa structure d'adhésion a entraîné un écart de participation : 80 % des enfants de familles à revenu élevé ont des REEE, comparativement à seulement 25 % des enfants de familles à faible revenu.

Ce qu'il faut faire

Nous proposons de créer un fonds pour fournir à chaque enfant canadien un capital initial de 10 000$ à la naissance suivi de contributions annuelles de 1 000$ de 2 à 6 ans et de 500$ de 7 à 17 ans. Selon les rendements historiques des placements au RPC, cela générerait environ 50 000$ à 60 000$ à l'âge de 18 ans pour chaque enfant canadien.

Le programme serait financé principalement par des réformes prudentes de la Sécurité de la vieillesse. Augmenter graduellement l'âge d'admissibilité à l'OEA de 65 à 67 ans permettrait d'économiser environ 12 milliards de dollars par année d'ici 2030. À l'heure actuelle, les réductions de l'OEA commencent seulement à des revenus d'environ 90 000$, avec une récupération complète d'environ 150 000$. Nous pouvons améliorer l'exigence de vérification des moyens de l'OEA afin de réduire les prestations pour les aînés à revenu élevé. Cela générerait de 4 à 6 milliards de dollars supplémentaires par année13.

L'accès aux fonds suivrait une approche par étapes pour encourager une planification financière réfléchie. Les jeunes Canadiens auraient accès à 25 % de leurs fonds à l'âge de 18 ans, et des portions supplémentaires de 25 % deviendraient disponibles à l'âge de 21, 25 et 28 ans. L'accès à des études qualifiées à un âge plus précoce serait autorisé, ce qui permettrait de répondre à des besoins essentiels tout en laissant la possibilité d'utiliser les fonds comme ils le souhaitent à un âge plus avancé. Les fonds non utilisés peuvent demeurer exonérés d'impôt aussi longtemps qu'ils le souhaitent.

Pour s'assurer que le programme profite à l'avenir du Canada, une exigence de résidence canadienne serait incorporée. L'investissement et l'accès aux fonds seraient suspendus pour les non-résidents, ce qui inciterait davantage les jeunes Canadiens talentueux à bâtir leur avenir au Canada.

Cette approche peut être mise en œuvre rapidement au moyen d'une approche échelonnée sur quatre ans :

- Première année (2025-2026), établir le cadre juridique et l'infrastructure d'investissement tout en commençant l'inscription de tous les nouveau-nés et enfants âgés de 0 à 5 ans. Les dépôts initiaux seraient effectués pour tous les enfants inscrits, et l'augmentation graduelle de l'admissibilité à l'âge de l'OEA commencerait à un rythme de 3 mois par année.

- La deuxième année (2026-2027) verrait l'inscription élargie aux enfants âgés de 6 à 12 ans et mettrait en œuvre des tests améliorés de dépistage des ressources de l'OEA.

- Troisième année (2027-2028), l'inscription serait terminée pour tous les enfants de moins de 18 ans restants, avec la mise en œuvre complète des systèmes administratifs et l'établissement d'un cadre d'évaluation complet.

- Quatrième année (2028-2029), la première cohorte de jeunes de 18 ans deviendrait admissible à l'accès initial au fonds. Effectuer une évaluation complète du programme et confirmer la structure de gouvernance à long terme.

Le succès serait mesuré au moyen de l'inscription universelle (ciblant plus de 98 % des enfants admissibles), du rendement des investissements (rendement atteint ou supérieur au RPC), de l'amélioration des résultats scolaires, des paramètres de mobilité économique et de la rétention des talents au Canada.

Questions courantes

- Est-ce que cela nuira aux aînés ?

- Non. Les réformes de l'OEA sont modestes et préservent les prestations complètes pour les aînés à revenu faible ou modéré qui en ont le plus besoin. Les aînés ayant d'autres revenus ou actifs substantiels verraient des réductions graduelles, mais aucune personne qui reçoit actuellement des prestations de l'OEA ne perdrait de prestations.

- Pouvons-nous nous permettre ce programme ?

- Oui. Il ne s'agit pas de nouvelles dépenses, mais d'une réaffectation de ressources.

- Pourquoi est-ce que tous les enfants reçoivent le même montant ?

- Nous considérons qu'il s'agit d'un programme universel de référence. Il existe (et il peut y avoir d'autres) programmes conçus spécifiquement pour les groupes ayant des besoins particuliers, p. ex. le Bon d'études canadien (BCE) est destiné aux familles à faible revenu.

- Devrions-nous imposer plus de restrictions au retrait ?

- Nous croyons que cette approche équilibre la structure au début de l'âge adulte et la flexibilité plus tard. En limitant les cas d'utilisation à des choses comme l'éducation qualifiée à 18 ans, nous pouvons les inciter à atteindre certains résultats, tout en leur donnant toute la souplesse nécessaire pour utiliser l'argent pour tout ce dont ils pourraient avoir besoin à un âge plus avancé. Bien sûr, ils peuvent toujours choisir de laisser l'argent et de continuer à l'investir en franchise d'impôt.

- Où l'argent sera-t-il investi ?

- Nous recommandons que la CPPB gère le fonds, du moins au début, avec la possibilité de mettre sur pied une équipe de gestion de portefeuille distincte à long terme. Nous pourrions également envisager de donner aux personnes de plus de 18 ans la capacité d'autogérer une partie des fonds, leur donnant l'autonomie dont elles aspirent.

- Est-ce que cela découragera l'épargne familiale ?

- Non. Les données provenant d'autres pays montrent l'effet inverse. L'évaluation du Child Trust Fund du Royaume-Uni a révélé que les familles économisaient 8£ supplémentaires pour chaque £1 fournie par le gouvernement. Le programme comprendrait des volets d'éducation financière pour encourager les familles à contribuer davantage.

- Qu'en est-il de ceux qui ne sont pas admissibles ?

- Un cadre transitoire offrirait des prestations partielles aux enfants juste au-delà des seuils d'âge, avec une meilleure contrepartie des cotisations au REEE pour les personnes âgées de 13 à 17 ans au lancement du programme qui recevraient des prestations directes limitées.

- Un cadre transitoire offrirait des prestations partielles aux enfants juste au-delà des seuils d'âge, avec une meilleure contrepartie des cotisations au REEE pour les personnes âgées de 13 à 17 ans au lancement du programme qui recevraient des prestations directes limitées.

Conclusion

Le Fonds canadien pour l'avenir représente une occasion unique de rééquilibrer nos priorités nationales. En réorientant une modeste portion des dépenses de la fin de la vie vers la petite enfance, nous pouvons créer un avenir plus équitable et plus prospère tout en maintenant le soutien aux personnes âgées dans le besoin. La constitution précoce d'actifs génère des retombées sociales et économiques importantes. Ce programme placerait le Canada à l'avant-garde des politiques sociales novatrices tout en s'attaquant aux défis intergénérationnels les plus urgents. Le moment est venu d'investir dans notre avenir commun en investissant directement dans nos enfants.

For any questions or media requests please email [email protected]

You can find all of our memos at buildcanada.com/memos

Indicative Legal Changes